能源政策:再生能源的挑戰與核能的再思考(2025 再版)

2021 年,我曾寫過一篇《能源政策:再生能源的困境和核能的妥協》,以國際能源結構為參照,推演台灣能源轉型的可能路徑。四年過去,全球能源局勢、技術成本與政策態度都歷經巨變 ,台灣也面臨新的十字路口:再生能源增速不如預期、天然氣依賴更深、核三延役公投成為政治焦點。

- Hank

- 1 min read

前言

2021 年,我曾寫過一篇《能源政策:再生能源的困境和核能的妥協》,以國際能源結構為參照,推演台灣能源轉型的可能路徑。四年過去,全球能源局勢、技術成本與政策態度都歷經巨變 ,台灣也面臨新的十字路口:再生能源增速不如預期、天然氣依賴更深、核三延役公投成為政治焦點。

這篇文章,我沿用 2021 年的分析,借助 chatGPT 延續框架並擴寫,整合最新國際數據、台灣現況與政策爭議,重寫成 2025 再版,既是檢視,也為未來提出更具體可行的能源策略。

各國能源配置與現況(2024)

依照慣例,先看一下各國在2024年的能源配置,推薦可以到這個網站自己看看其他國家的能源分佈,整理的很清楚。

美國:

「頁岩氣優勢仍在,天然氣佔比維持四成,風光持續增長,核能穩定在兩成左右」

天然氣約 39%、核能 19%、再生能源 23%、燃煤 18%。

歐盟:

「零碳排為主線,風光占比快速上升,多國重新評估核能定位」

再生能源高達 42%、核能 24%;化石燃料中燃煤與天然氣各佔約 15%、19%。

德國:

「已全面非核,風光合計逾五成,煤炭因能源安全需求短期反彈」

再生能源 52%,煤 27%、天然氣 17%。

法國:

「依然是全球核電比例最高的國家」

核能依然占主導(68%)。再生約 24%,煤 2%、天然氣 6%。

日本:

「重啟多座核電機組,視為減碳與能源安全雙保險」

再生 25%、核能 10%、天然氣 28%、煤 27%。

韓國:

「延長核電機組服役,並推動海上風電」

核能 27%、再生 8%、煤 35%、天然氣 28%。

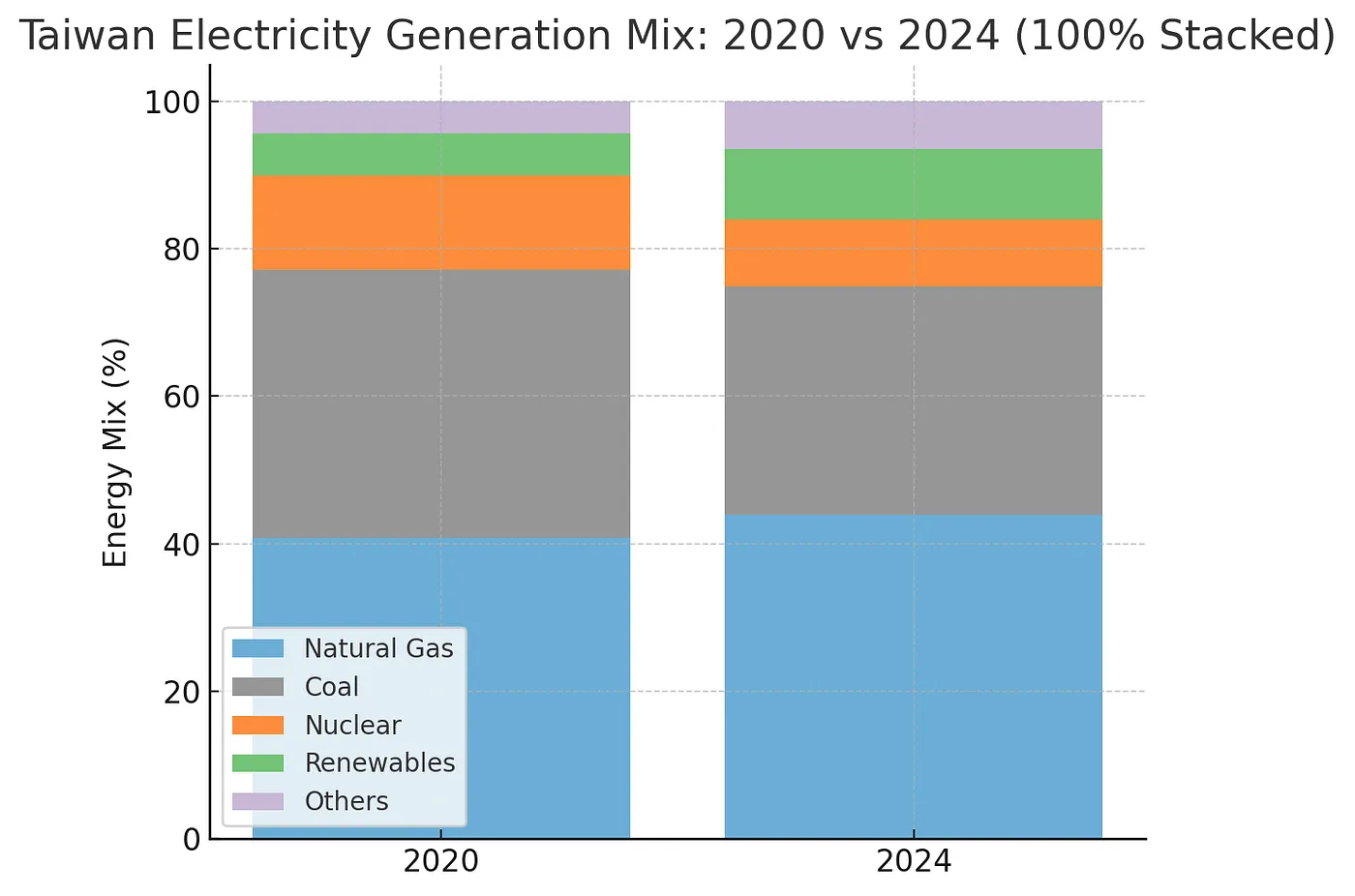

台灣能源現況(2024 年台電統計)

- 天然氣:約 44%(高於 2020 年的 40.8%)

- 煤炭:約 31%(下降但仍高於三成)

- 核能:約 9%(核二除役、核三剛除役)

- 再生能源:約 9–10%(離岸風電 2–3%、太陽能 5–6%)

- 2024 年:天然氣 44%、煤炭 31%、核能 9%、再生能源 9.5%、其他約 6.5%。

- 2020 年:天然氣 40.8%、煤炭 36.4%、核能 12.7%、再生能源 5.8%、其他約 4.3%。

觀察

- 再生能源比例雖較三年前翻倍,但仍遠低於 2025 年官方 20% 的目標。

- 天然氣進口依賴度高且受國際 LNG 價格波動影響顯著。

- 核三延役討論熱度升高,但依舊缺乏。

能源別分析與 2025 建議立場

火力發電

- 天然氣短期內仍是基載核心(2025–2030 年占比 40–45%),煤炭則應進一步壓至 25% 以下。

- 建議與國際 LNG 長約鎖價,減少進口成本波動影響。

再生能源

- 短期目標:2025–2030 再生能源占比由 9.5% 提升至 20%。

- 電力網與儲能建設必須同步加速,避免再生能源產能因併網不及而浪費。

- 電價政策應合理化,把補助資源導向基礎設施而不只是高額電價補貼。

核能

- 不建議延役核三與重啟核四:延役或重啟的關鍵,不是政治口號,而是耗時與耗費的現實。根據核一先前的送件紀錄,僅核安會的安全審查就長達 7 年。若資料屬實,核三延役將無法及時銜接供電缺口,與重啟核四一樣,存在時程過長、技術門檻高、社會接受度低與安全疑慮未解等問題。

- 策略方向:不應再投入資源在大型傳統核電,應將研發與制度資源轉向小型模組化反應爐(SMR)等新世代核能,為 2035 年後提供穩定低碳備援選項。

Recap My Observation in 2021

核四議題

撇除爭議不小的工程與安全性問題,以下將單就整體能源配置的方向切入,並分析核四重啟是否必要?

再生能源目前約貢獻5–6%,而核四若重啟約能貢獻5%的電量,雖核四可作為基載能源,但台灣目前尚有燃氣與燃煤可作穩定能源,故並不缺乏基載能源。因此核四重啟所需年限與再生能源成長速度便成為關鍵。

目前核四最尷尬的位置在於,重啟時間若無法有效銜接核二核三的除役,便會面臨2025核能清零後,2030年又冒出5%的核四電力,此缺口對於能源規劃將造成諸多困難,除了由於福島核災而勒令停止國內多數核電廠的日本,目前並未看到其餘國家在核能政策的規劃上有髮夾彎的情況發生。(日本目前核能占比6%,計畫2030年重回20%)

觀察各國再生能源的發展便可發現,若搭配政府大力扶持,十年內翻倍成長並不少見,且多數是在2010到2020的十年內由10%左右翻倍至20%。考慮到台灣並不落後的環境條件(風場與日照),與現今較低的再生能源基數,十年內成長至10%佔比並非不可能。若估計核四需要七年重啟並貢獻目前5%的佔比,再生能源在七年內翻倍成長便能補足此差額,若成長過緩可考慮延役核三換取時間。(意即唯一延長核三服役的情況是再生能源發展過緩)

總結

台灣的能源轉型,不能靠單一能源解決所有問題。2025 年的核三延役公投,雖然吸引了輿論與政治焦點,但真正的難題是如何在短期內穩定供電,同時為中長期低碳轉型鋪路。

我的判斷是,延役與重啟的時間成本過高,不應作為主力方案,而應全力加速再生能源、儲能與電網韌性建設,同時啟動新世代核能的研發準備,讓台灣在 2035 年後仍有低碳基載選擇。能源轉型不是口號,而是必須持續在技術、價格與社會共識之間找到平衡的長跑。